Poniżej znajdziesz praktyczny przewodnik po tym, jak powinna wyglądać ewidencja przebiegu pojazdu w 2025 roku – z przykładami, listą wymaganych danych, omówieniem przejazdów służbowych i prywatnych, a także wskazówkami, jak przejść na elektroniczną ewidencję przebiegu pojazdu i zautomatyzować prowadzenie ewidencji. W tekście uwzględniam realia firm, które rozliczają VAT (w tym pełne odliczenie) oraz podatek dochodowy.

Co to jest elektroniczna ewidencja przebiegu pojazdu i po co ją prowadzić?

Ewidencja przebiegu pojazdu (często zwana „kilometrówką”) to rejestr tras przejechanych przez pojazdy (np. samochody osobowe, busy, pojazdy specjalne) dla celów działalności gospodarczej. Dobrze prowadzona ewidencja:

- pozwala na odliczenie VAT (w tym 100% VAT, jeśli są spełnione warunki),

- dokumentuje wydatki na paliwo, serwis i eksploatację,

- porządkuje rozliczenia na koniec każdego okresu rozliczeniowego (np. miesiąca).

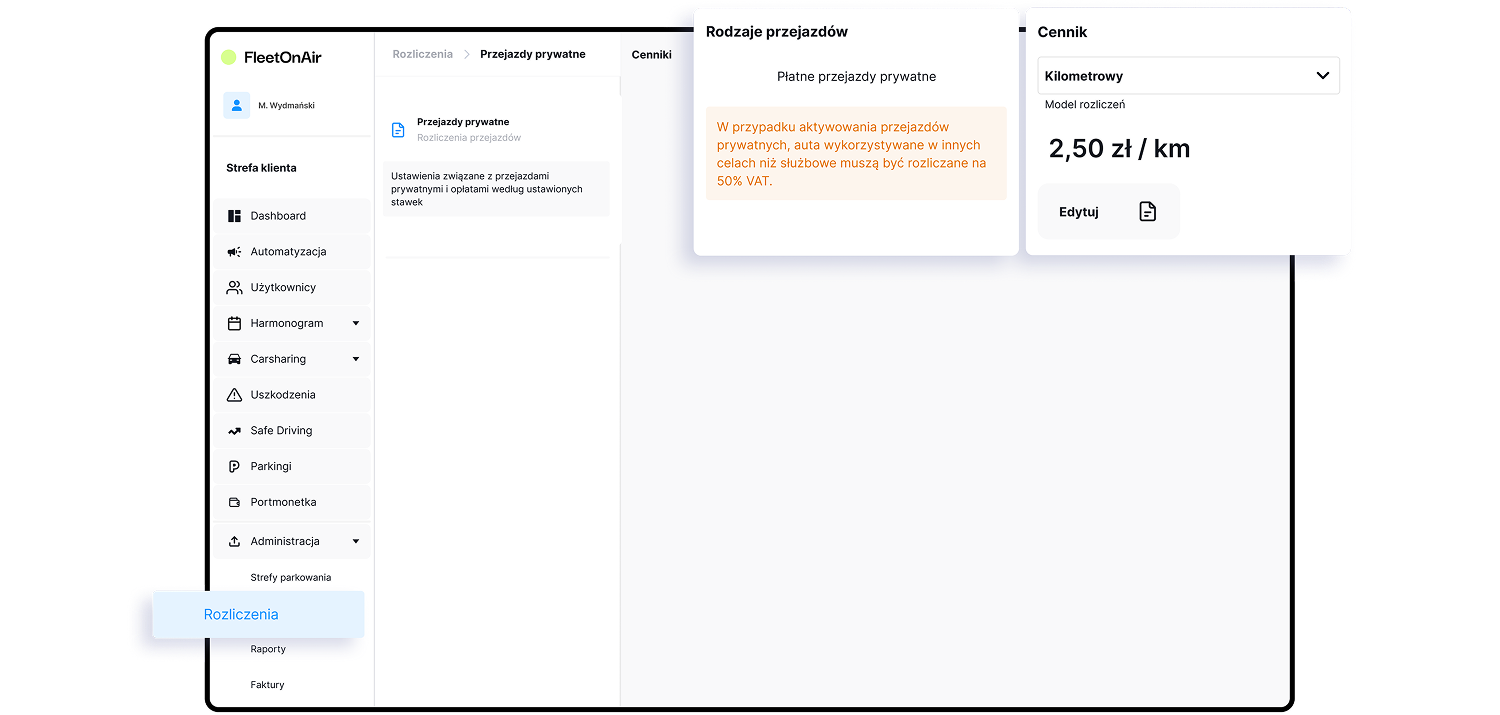

Przy 100% VAT trzeba spełnić wymogi dla pojazdu używanego wyłącznie służbowo (regulamin, procedury, VAT-26, rzetelna ewidencja przebiegu). Przy użytku mieszanym – co do zasady 50%.

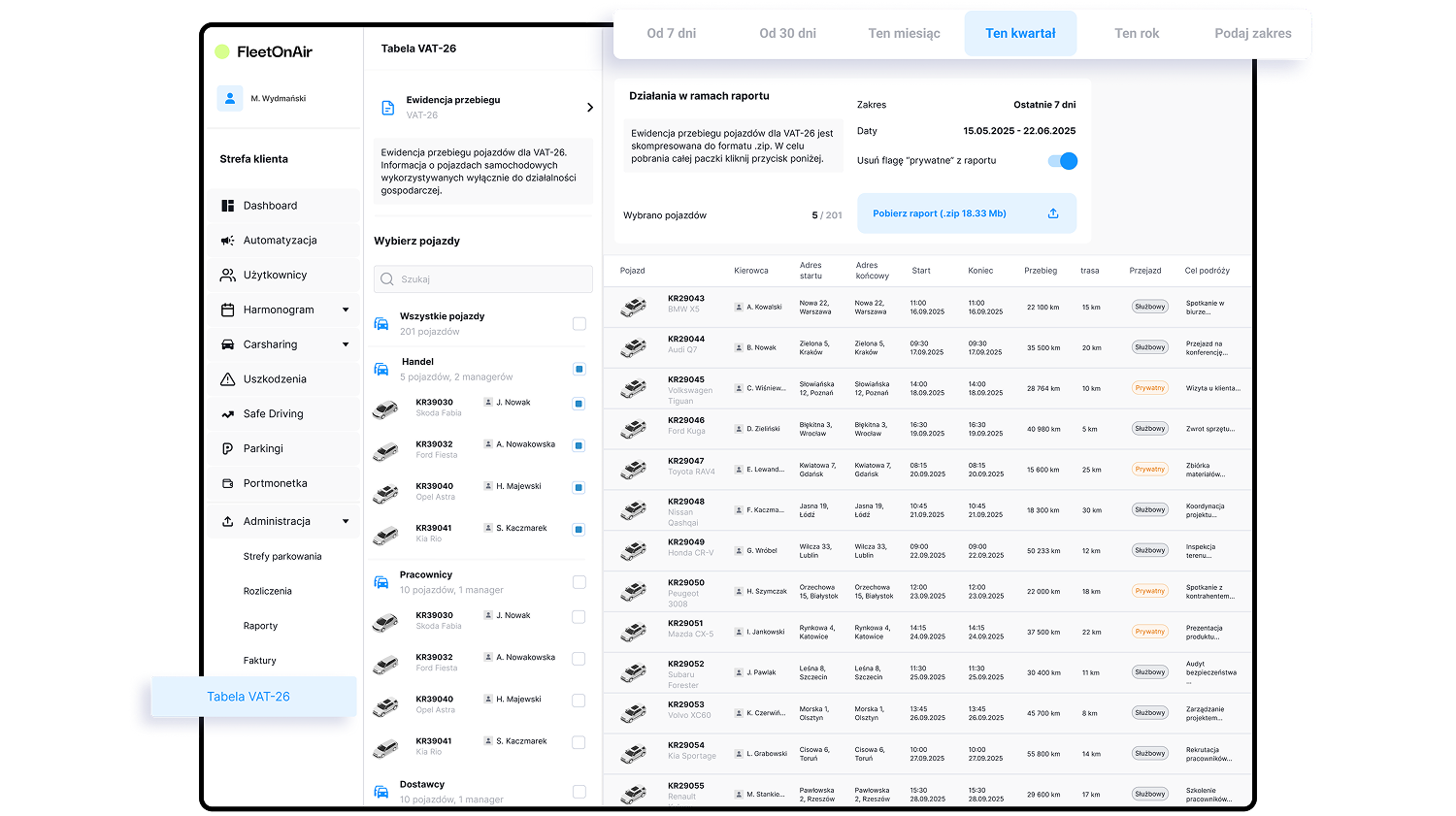

Jakie dane musi zawierać ewidencja przy prowadzeniu działalności gospodarczej?

Każdy wpis w ewidencji powinien zawierać co najmniej:

- numer wpisu,

- datę i godzinę rozpoczęcia przejazdu oraz datę i godzinę zakończenia,

- opis trasy (punkt startu → punkt końcowy),

- cel wyjazdu (np. spotkanie z klientem, dostawa towarów, wykonanie usługi, serwis),

- numer rejestracyjny pojazdu i nazwisko osoby kierującej,

- stan licznika na start i koniec trasy,

- liczbę przejechanych kilometrów,

- markę i model pojazdu.

Ewidencja powinna mieć też metrykę: dzień rozpoczęcia i zakończenia prowadzenia ewidencji dla danego pojazdu (np. okres miesięczny).

Przykład wpisu (case z praktyki)

30 września, godz. 12:50 – start: Warszawa, ul. Przykładowa 1, stan licznika 20 000 km, numer rejestracyjny ABC12345.

Cel wyjazdu: spotkanie biznesowe – prezentacja usług i dostawa towarów do firmy z branży FMCG (w ramach działalności gospodarczej).

Powrót: 30 września, godz. 14:50, stan licznika 20 200 km.

Liczba przejechanych kilometrów: 200 km.

Numer wpisu: 001/09/2025. Osoba kierująca: Jan Kowalski.

Tak może wyglądać ewidencja zarówno w arkuszu, jak i w systemie.

Tylko cele służbowe (100% VAT) vs. użytek mieszany

1) Wyłącznie cele służbowe – pełne odliczenie VAT

Aby uzyskać pełne odliczenie VAT, należy:

- zgłosić pojazd na formularzu VAT-26,

- wprowadzić regulamin zakazujący jazd prywatnych,

- prowadzić rzetelną ewidencję przebiegu pojazdu z każdą trasą,

- zapewnić, że samochód nie jest używany prywatnie.

2) Użytek mieszany – 50% VAT

Jeśli pojazd bywa wykorzystywany także prywatnie, co do zasady podatnik odlicza 50% VAT. Wtedy nadal warto prowadzić ewidencję przebiegu (transparentność, lepsza kontrola wydatków i eksploatacji).

Jak rozdzielać jazdy prywatne – najem/użyczenie pracownikowi

Gdy firma umożliwia pracownikom (lub innym osobom) korzystanie z pojazdów prywatnie, można to zorganizować m.in.:

- na podstawie umowy najmu (w tym krótkoterminowego) – odpłatne korzystanie z pojazdu,

- na podstawie umowy użyczenia – z odpowiednim uregulowaniem rozliczeń.

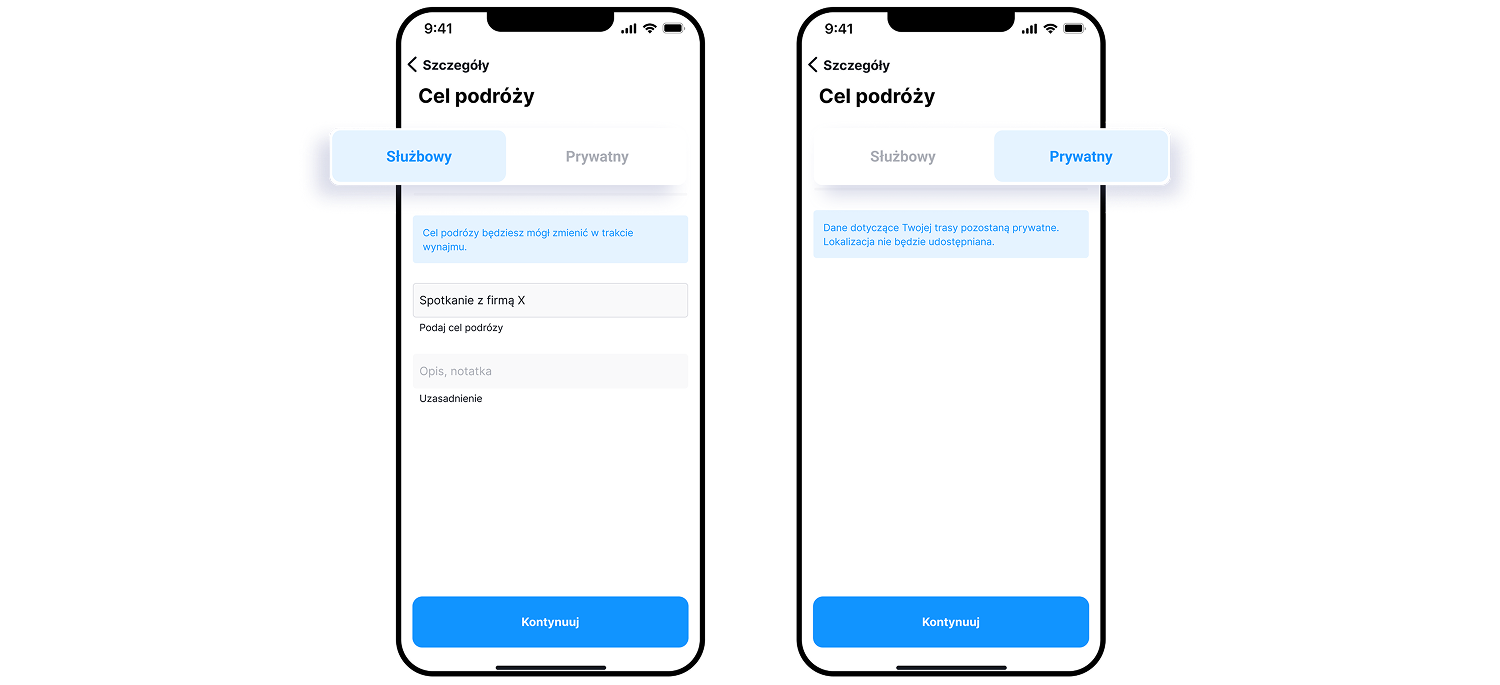

W elektronicznej ewidencji przebiegu pojazdu pracownik wybiera tryb prywatny.

Przejazdy służbowe mają konkretny cel (np. podróż służbowa), a przejazdy prywatne trafiają do raportu jako „wynajem samochodu”/odpłatne używanie – można je refakturować i prawidłowo odseparować.

Elektroniczna ewidencja: koniec z „pastylkami”, wszystko automatycznie

Zamiast starszych rozwiązań z montażem urządzeń fizycznych („pastylki”), nowoczesna elektroniczna ewidencja:

- automatycznie sporządza opis trasy (punkt startowy/końcowy),

- zapisuje stan licznika start/stop i przebieg pojazdu,

- pozwala jednym kliknięciem przełączyć tryb służbowy/prywatny,

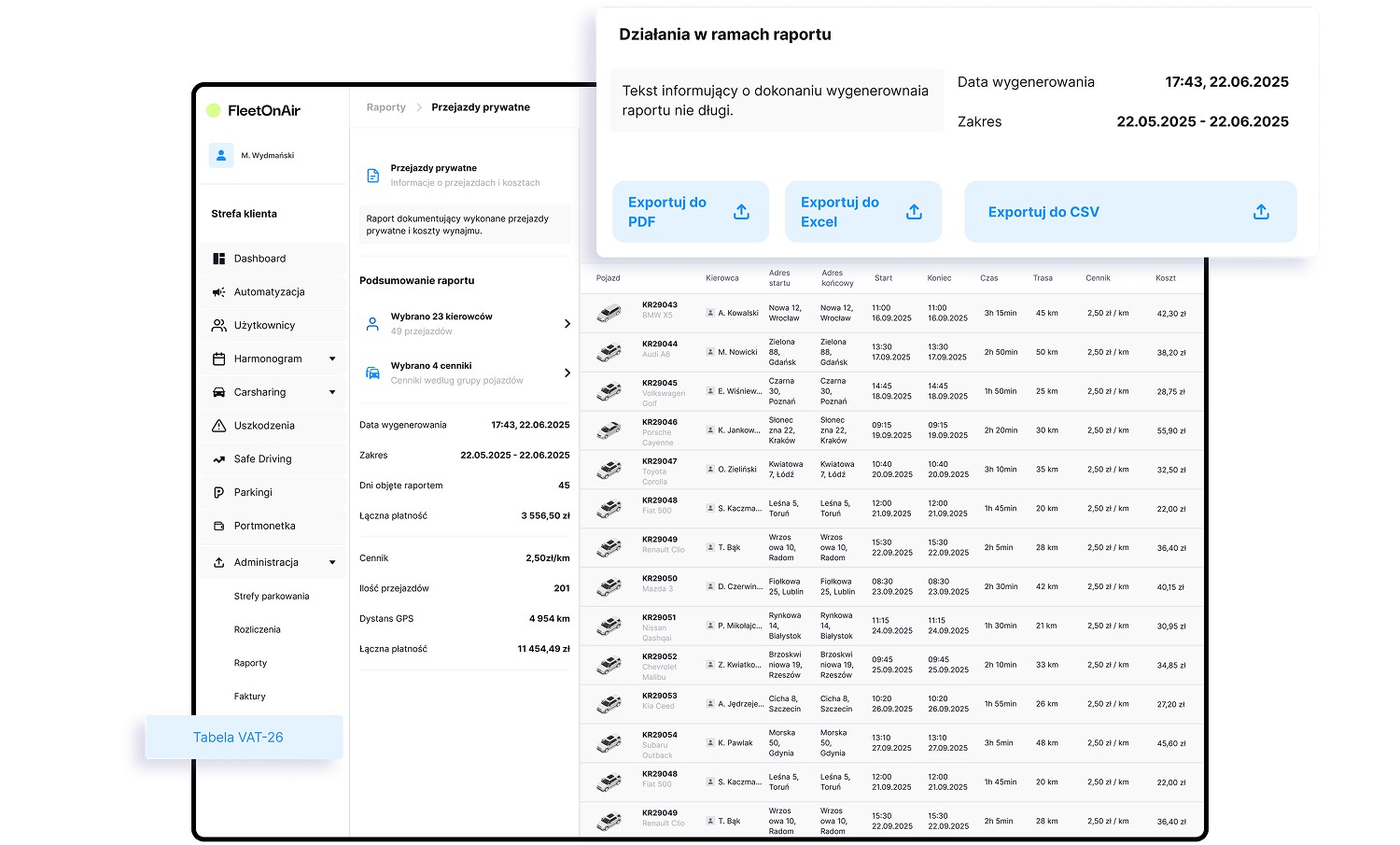

- generuje gotowy raport na koniec okresu rozliczeniowego dla księgowości,

- pomaga spełnić wymogi VAT-26 i pełnego odliczenia VAT.

Efekt: mniej pracy dla fleet managera i księgowości, a ewidencja jest spójna i kompletna.

Pojazdy specjalne i konstrukcyjne wyjątki

Niektóre pojazdy specjalne mają ustawowe preferencje (często bez obowiązku klasycznej ewidencji do 100% VAT), np. żurawie samochodowe, wozy do prac wiertniczych, pojazdy z jednym rzędem siedzeń i przegrodą ładunkową. W praktyce i tak warto dokumentować przebieg pojazdu – choćby skróconą ewidencją – dla porządku i rozliczeń wydatków.

Samochód prywatny w firmie – co z „kilometrówką”?

Celem jest umożliwienie rozliczania przejazdów prywatnych pracownika. Warunki rozliczeń (np. stawka za kilometr lub ryczałt, limity, okres rozliczeniowy) ustala się po stronie pracodawcy i formalizuje w regulaminie. W ewidencji przejazdów oznacza się kursy prywatne; na koniec okresu rozliczeniowego generowane jest podsumowanie z łączną kwotą, która zostaje potrącana z wynagrodzenia.

Ze względu na odmienne zasady w PIT i VAT względem aut firmowych, zaleca się prowadzenie „kilometrówki” i jednoznaczne rozdzielanie celów służbowych od prywatnych — zwłaszcza przy pracy w terenie i podróżach służbowych.

Wzór danych do wpisu – ściąga dla księgowości

- Pojazd: marka/model, numer rejestracyjny pojazdu

- Okres ewidencji: dzień rozpoczęcia i zakończenia prowadzenia ewidencji

- Numer wpisu

- Data i godzina rozpoczęcia oraz zakończenia przejazdu

- Stan licznika – start/koniec

- Opis trasy – skąd → dokąd

- Cel wyjazdu – cele działalności gospodarczej / „wynajem samochodu” dla przejazdów prywatnych

- Liczba przejechanych kilometrów

- Nazwisko osoby kierującej

Pro tip: Zadbaj o spójne nazewnictwo i domykaj ewidencję na koniec każdego okresu rozliczeniowego.

VAT-26, regulamin i dokumentacja

Aby realnie korzystać z pełnego odliczenia przy jeździe wyłącznie służbowej:

- Zgłoś pojazd dla celów służbowych na VAT-26.

- Wprowadź regulamin korzystania z auta (zero jazd prywatnych).

- Zapewnij techniczne możliwości kontroli (np. elektroniczna ewidencja przebiegu pojazdu).

- Dbaj, by ewidencja odzwierciedlała faktyczny stan (brak „pustych” wpisów).

Podsumowanie

Prawidłowo prowadzona ewidencja przebiegu pojazdu to przepustka do bezpiecznego odliczenia VAT (nawet 100% przy trybie wyłącznie służbowym) i rzetelnych rozliczeń w podatku dochodowym. Przejście na elektroniczną ewidencję upraszcza zbieranie przebiegów, stanów licznika, opisów tras oraz rozdzielanie przejazdów służbowych od prywatnych. Dzięki temu podatnik, przedsiębiorca i pracownicy mają mniej pracy, a księgowość otrzymuje kompletny raport na koniec każdego okresu rozliczeniowego.

Niezależnie od tego, czy prowadzisz flotę, czy jeden samochód, pamiętaj: ewidencja prowadzona na bieżąco = spokój przy kontroli i maksymalne, zgodne z prawem odliczenia.